EU 기업 지속가능성 보고 지침(CSRD) : 주요 내용과 시행 일정

By John Wright

EU 기업 지속가능성 보고 지침(Corporate Sustainability Reporting Directive, CSRD)은 기업이 투명하고 신뢰할 수 있는 지속가능성 보고를 대중에게 제공하는 것을 의무화하기 위해 유럽연합 집행위원회(European Commission)가 제정한 규정입니다.

자발적인 ESG(환경, 사회, 지배구조) 보고는 평가 방식과 보고 품질이 일관되지 않아, 고객들이 기업의 ESG 관련 노력을 비교하기 어렵게 만들어왔습니다.

CSRD는 ESG 보고를 표준화하고 규제함으로써, 구매자가 충분한 정보를 바탕으로 의사 결정을 내릴 수 있게 합니다. 만약 여러분이 유럽에서 사업을 운영하는 기업이라면, 반드시 알아야 할 규정입니다.

(제품 간 지속가능성을 동일한 기준으로 공정하게 비교해보고 싶으신가요? 제품 탄소발자국(PCF)이 해답이 될 수 있습니다.)

기업 지속가능성 보고 지침(CSRD)란 무엇인가?

CSRD는 기존 재무 보고에 더해 ESG 보고를 의무화하는 법적 체계를 수립한 제도입니다. 이를 통해 투자자와 기타 이해관계자가 기업의 ESG 관련 영향, 리스크, 그리고 기회를 명확하게 파악할 수 있도록 합니다.

CSRD를 준수하기 위해, 기업들은 유럽 지속가능성 보고 기준(European Sustainability Reporting Standards, ESRS)을 따라야 합니다. (아래 참조)

CSRD는 대기업을 대상으로 한 EU의 비재무정보보고지침(Non-Financial Reporting Directive, NFRD)의 보고 원칙을 기반으로 하고 있습니다. NFRD는 환경 및 사회적 리스크 관리에 대한 공시 가이드라인을 제시하며, 이를 기업의 재무 상태와 성과를 이해하는 데 필요한 범위에서 다루는 구조였습니다. 그러나 EU는 이러한 접근이 범위와 깊이 측면에서 충분하지 않다고 판단하였고, 이에 따라 CSRD가 이를 대체하게 되었습니다.

CSRD의 적용 대상은 누구인가?

EU에서 사업을 영위하고 있는 대략 5만개의 기업이 CSRD를 준수해야 합니다. 이는 NRFD의 적용을 받던 약 1만 1천개 기업 대비 4배 이상으로 확대 된 규모입니다.

CSRD는 초기 단계에서 직원 수 500명 이상인 EU 소재 기업 및 자회사에만 적용이 됩니다. 2029년 까지는 중소·중견 규모의 EU 기업과 EU 시장에 상장된 해외 기업의 자회사까지 적용 대상이 확대될 예정입니다.

CSRD 시행 일정은 어떻게 되나요?

CSRD는 2024년부터 2029년까지 단계적으로 시행됩니다. 2024년에는 EU 소재 기업 및 자회사에 한해 ESG 지표 산정 및 보고가 의무화 되었으며, 이후 4년 동안 적용 대상이 점차 확대되어 더 많은 조직에 적용될 예정입니다.

CSRD의 초기 적용 대상 기업은 2025년 보고를 위해 2024년부터 관련 데이터를 수집해야하며, 2029년까지는 모든 조직이 규정을 준수해야 합니다.

1차

2024: 데이터 수집

2025: 보고

기존에 NFRD의 적용을 받던 모든 기업 및 자회사

총자산 : 2천만 유로 (€20 million)

순매출 : 4천만 유로 (€40 million)

회계연도 평균 직원 수 : 500명

2차

2025: 데이터 수집

2026: 보고

EU 외 지역 기업이 보유한 EU 소재 대규모 자회사 및 EU 규제 시장에 상장된 모든 기업

총자산: 2천만 유로 (€20 million)

순매출: 4천만 유로 (€40 million)

회계연도 평균 직원 수 : 250명

3차

2026: 데이터 수집

2027: 보고

EU 소재의 중소기업과 EU 규제 시장에 상장된 EU 외 지역의 기업이 보유한 중소기업의 자회사

4차

2028: 데이터 수집

2029: 보고

EU 외 지역 기업 중 매출이 1억 5천만 유로(€150 million)를 초과하는 기업

순매출 1억 5천만 유로 이상이며, EU 규제 시장에 상장된 자회사 또는 지점을 보유한 경우

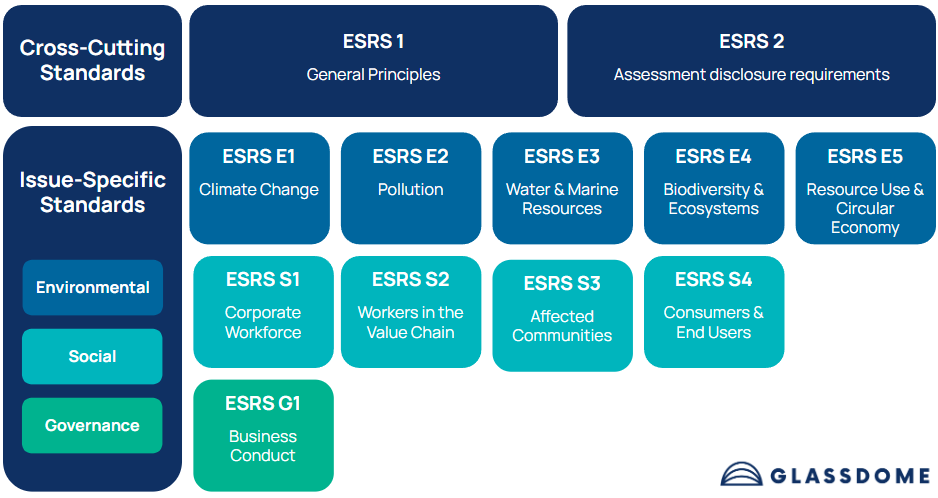

유럽 지속가능성 보고 기준은 무엇인가요?

CSRD를 준수하기 위해, 기업들은 유럽 지속가능성 보고 기준(European Sustainability Reporting Standards, ESRS)를 따라야 합니다. ESRS에는 ESG 전반에 공통으로 적용되는 두 가지 기준이 있으며 환경, 사회, 지배구조 각각에 대해 이슈별 기준이 마련되어 있습니다. 산업별 기준도 계획되어 있으나, 아직 시행되지는 않았습니다.

ESRS 공통 기준

해당 기준은 CSRD의 적용을 받는 모든 기업에 의무적으로 적용됩니다.

ESRS1 및 ESRS2 : ESG 보고를 표준화하고 명확하게 만들기 위한 일반 공시 요건과 원칙을 담고 있습니다.

ESRS 이슈별 기준

기준 E1은 모든 기업에 적용됩니다. 기타 기준은 해당 이슈가 기업에게 중요하다고 판단되는 경우에 한해 적용됩니다.

환경 (Environment) ESRS E1, E2, E3, E4 및 E5 : 이 기준들은 기후 변화, 오염, 생물 다양성 및 생태계, 수자원 및 해양 자원, 자원 사용 및 순환 경제를 다룹니다. 이 중 ESRS E1은 스코프 3을 포함한 온실가스(GHG) 배출량을 포함합니다. 또한 기업은 기후 리스크를 평가하고, 이를 완화하거나, 이에 적응하기 위한 계획이 있는 경우 해당 내용을 보고해야 합니다.

사회 (Social) ESRS S1, S2, S3 및 S4 : 기업의 근로자, 가치 사슬 내 근로자, 영향을 받는 지역사회, 그리고 소비자 및 최종 사용자를 다룹니다.

지배구조 (Governance) ESRS G1 : 기업의 비즈니스 윤리 및 행동 규범을 다룹니다.

ESRS 산업별 기준

유럽연합 집행위원회 (European Commission)는 특정 산업 분야를 대상으로 한 기준을 포함하도록 보고 기준을 확대할 계획입니다. 현재 마련된 초안 기준에는 다음이 포함됩니다.

- 석유 & 가스

- 석탄, 채석 및 광산업

- 도로 운송

- 농업, 축산 및 수산업

- 자동차 산업

- 에너지 생산 및 유틸리티

- 식품 및 음료

- 섬유, 액세서리, 신발 및 보석류

이중중대성평가(Double Materiality Assessment, DMA)

ESRS는 기업이 CSRD를 준수할 수 있도록 이중중대성평가(DMA)를 수행하게 합니다. 이중중대성은 ESG 각 요소의 재무적 요소 및 비재무적 요소(사람과 환경)에 미칠 수 있는 잠재적 영향을 의미합니다.

DMA에서 기업은 지속가능성 이슈가 내부적으로 자사의 사업에 미치는 영향(inward-facing impact)과 자사의 사업이 사회와 환경에 미치는 외부로의 영향(outward-facing impact)을 모두 추적하고 보고해야합니다.

제 3자 검증

CSRD를 준수하기 위해 단순히 내부적으로 수치를 이해하고 추적하는 것은 CSRD의 요건을 충족할 수 없습니다. 기업은 제 3자 검증기관을 통해 해당 데이터에 대한 검증을 받아야 합니다.

초기에는 제한적 검증이 적용됩니다. 그러나 CSRD가 2029년까지 단계적으로 전면 시행됨에 따라, 기업은 합리적 검증 수준으로 전환해야 합니다. 이는 제3자 검증 기관이 기업의 ESG 공시 내용과 관련 운영 전반에 대해 보다 포괄적인 평가를 수행하게 된다는 것을 의미합니다.

공개 보고 (공시)

CSRD는 기업 간 비교가 명확하고 간편하게 이루어질 수 있도록 기업의 지속가능성 데이터를 표준화 된 디지털 형식으로 제출하도록 규정합니다.

준수하지 않으면 어떻게 되나요?

현재 CSRD를 국내 법률에 반영하고, 이를 준수하지 않을 경우 제재를 규정한 국가는 프랑스가 유일합니다.

규정을 준수하지 않을 경우, 최대 18,750유로(up to €18,750)의 벌금과 함께 공공 조달 계약 참여 제한 등의 제재가 부과될 수 있습니다. 또한 공인 감사인을 지정하지 않거나 감사 절차를 방해한 경우에는 최대 375,000유로(up to €375,000)의 벌금과 최대 5년의 징역형을 포함한 형사 처벌이 부과될 수 있습니다.

CSRD가 EU 각국으로 확대 시행됨에 따라, 이를 준수하지 않는 기업은 민·형사상 책임을 비롯해 공공 계약 참여 제한, 기업 신뢰도 하락, 투자자 감시 강화 등 다양한 리스크에 직면할 수 있습니다.

우리 회사는 CSRD에 어떻게 대응해야 할까요?

현재로서는 CSRD가 기업 차원의 이니셔티브로 운영되고 있습니다. 단기적으로는 탄소 회계 소프트웨어나 컨설팅 서비스 기업이 다수의 기업에 대한 CSRD 대응 수요를 충분히 지원할 수 있습니다.

하지만 규제와 소비자 측면에서 제품 단위 지표에 대한 요구가 커지면서, 제품 간 동일한 기준으로 비교할 수 있는 제품 탄소발자국(PCF)와 같은 지표의 필요성도 함께 커지고 있습니다. PCF는 이미 EU의 CBAM규제에 대응해야하는 기업에게는 필수적인 요소입니다.

실측 데이터를 기반으로 월 단위 보고를 통해 개선 성과를 입증하며 선제적으로 준비하는 기업은 중요한 경쟁 우위를 선점할 수 있습니다.

Get a sustainable edge on your competition with real data

Talk to a Glasdome sustainability expert today