유럽 수출 제조기업을 위한 탄소국경조정제도(CBAM) 필수 대응 가이드

By Charlie Thompson

유럽연합(EU)의 탄소국경조정제도(CBAM) 는 특정 탄소 집약적인 제품이 EU로 수입될 때, 해당 제품의 생산 과정에서 배출된 탄소에 대해 비용을 부과함으로써 탄소 누출(Carbon Leakage) 을 방지하기 위해 마련된 규제입니다.

탄소 누출이란, 더 저렴하고 환경에 덜 친화적인 에너지와 산업 공정을 사용하는 국가에서 생산된 제품이, 더 깨끗하고 비용이 높은 생산 방식을 사용하는 지역으로 수입되어 지속 가능한 방식으로 생산된 현지 제품의 경쟁력을 약화시키는 현상을 의미합니다.

이론적으로 CBAM은

- 수입품과 EU 내 생산품의 탄소 가격을 동일하게 맞추고

- 제조업을 유럽 내에 유지하며

- EU의 기후 목표를 지키도록 설계되었습니다.

하지만 실제로는, EU로 제품을 수입하는 기업들에게 상당한 행정 업무와 준비를 요구합니다.

아마 여러분도 이런 질문들이 떠오를 것입니다:

- CBAM은 정확히 무엇인가요?

- 어떤 기업들이 대상이 되나요?

- 언제부터 대응을 시작해야 하나요?

- 만약 준수하지 않으면 어떻게 되나요?

- 지금 당장 무엇을 해야 하나요?

이번 인사이트에서 그 모든 질문에 대한 답을 찾으실 수 있습니다.

탄소국경조정제도(CBAM)란 무엇인가요?

CBAM은 1990년 대비 2030년까지 탄소 배출량을 55% 감축하기 위해 마련된 ‘Fit for 55 in 2030’ 법안 패키지의 일환으로 도입된 규제입니다.

이 제도는 특정 수입 제품에 대해 EU 배출권거래제(ETS) 할당량의 평균 경매 가격에 연동된 탄소세를 부과합니다. 이는 유럽 내 제조업체들이 적용받는 시스템과 동일한 방식입니다.

1. CBAM의 기본 원칙

- 수입업체는 반드시 각국의 관할 당국에 등록해야 하며,

- CBAM 인증서를 구매해야 합니다.

- 수입 제품에 내재된 탄소배출량을 신고할 때,

- 이에 상응하는 수량의 CBAM 인증서를 제출하고 비용을 지불해야 합니다.

만약 수입업체가 자국 평균치 이상의 탄소가격을 이미 지불하고 있다는 것을 입증할 수 있는 데이터 수집 시스템을 갖추고 있다면, 해당 금액만큼 감면받을 수 있습니다.

2. CBAM이 요구하는 데이터 범위

수입업체는 단순히 자사의 Scope 1 (직접 배출)과 Scope 2 (구매한 에너지로 인한 간접 배출) 배출량만 수집하는 것으로 끝나지 않습니다.

공급망에서 발생하는 Scope 3 배출량에 대해서도 책임을 져야 하며, 이를 회피하고 싶다면 공급업체 참여 계획을 마련해야 합니다.

그렇지 않으면 기본값(Default Value) 기준으로 높은 비용을 부담해야 합니다.

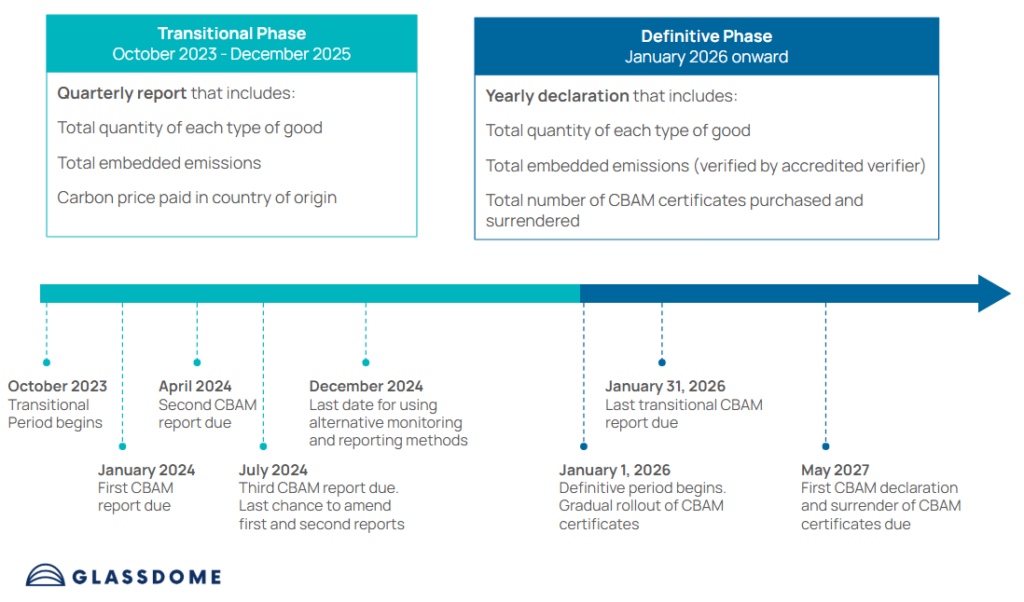

3. 전환기간 보고 의무 (2025년 12월 31일까지)

CBAM 제품을 수입하는 기업들은 분기별 보고서를 제출해야 하며, 아래 내용을 포함해야 합니다:

1. 해당 분기 동안 수입한 CBAM 제품의 수량

- 생산지별 원산국 정보 명시

2. 해당 제품의 직접 및 간접 온실가스 배출량

3. 원산국에서 지불한 탄소 가격 (해당 시)

CBAM의 적용 대상은 누구인가요?

CBAM은 특정 탄소 집약적인 제품군에만 적용됩니다.

유럽연합(EU) 외 지역에서 CBAM 대상 제품을 생산하는 모든 기업은, 비록 본사가 유럽에 있더라도 반드시 규정을 준수해야 합니다.

또한, CBAM 대상 제품에 사용되는 부품이나 원자재를 생산하거나, 해당 제품을 트레이더(중개업자)에게 판매하여 최종적으로 EU에 수출되는 경우에도 데이터 제공이 요구됩니다.

전환기간(Transition Phase) CBAM 적용 대상 제품:

- 철강 및 철 (Iron and Steel)

- 시멘트 (Cement)

- 비료 (Fertilizer)

- 알루미늄 (Aluminum)

- 수소 (Hydrogen)

- 전력 (Electricity)

이들 제품을 150유로 이상 수입하는 모든 기업은 CBAM 적용 대상에 포함됩니다.

향후 확대 예정 제품군:

- 2026년:

- 화학제품(Chemicals)과 폴리머(Polymers) → 석유·가스 제품 다수 포함

- 2030년까지:

- CBAM은 EU 배출권거래제(ETS)에 포함된 거의 모든 제품으로 확대될 가능성이 있습니다

- 원유 및 석유제품 (Crude petroleum and petroleum products)

- 무기화학기초제품 (Inorganic basic chemicals)

- 산업용 가스 (Industrial gases)

- 합성고무 (Synthetic rubber)

- 비철금속 (Non-ferrous metals)

결론적으로, EU 수출을 고려하는 모든 기업은 CBAM 적용 여부를 사전에 반드시 확인하고, 데이터 수집과 대응 체계를 서둘러 준비해야 합니다.

CBAM 타임라인은 어떻게 되나요?

CBAM은 두 개의 단계로 나뉘어 시행됩니다.

1. 전환단계 (Transitional Phase): 2023년 10월 1일 ~ 2025년 12월 31일

이 단계에서는 분기별 보고가 의무화되지만, 제품에 내재된 탄소배출량에 대한 금전적 조정 의무는 없습니다.

다만, 비준수 시에는 벌금이 부과됩니다. 이 보고서는 실제 배출 데이터 또는 특정 조건 하에서는 기본값(Default Values) 을 사용할 수 있습니다.

2. 확정단계 (Definitive Phase): 2026년 1월 1일 이후

이 단계부터는

- 1차 데이터(Primary Data) 확보

- 제3자 검증(Third-party Verification)이 필수화됩니다.

그리고 CBAM 관련 금전적 의무가 단계적으로 도입됩니다.

2034년까지는 모든 CBAM 제품의 내재배출량이 규제 대상에 포함됩니다.

1차 데이터 확보와 제3자 검증이 결합되면서, 확정단계는 복잡한 스프레드시트 작업이 필요한 전환단계보다 훨씬 더 큰 행정적 부담을 초래할 것입니다.

수입업체와 수출업체는 각자의 상황에 맞게

- 전담 인력 또는 팀 구성

- 지속적인 컨설팅 서비스

- 맞춤형 소프트웨어 솔루션

중 하나 또는 그 이상의 대응이 필수적입니다.

보다 자세한 일정은 아래 타임라인을 참고해 주세요.

준수하지 않으면 어떻게 되나요?

CBAM 비준수 시 적용되는 벌칙과 제재는 각 단계별로 명확히 정의되어 있습니다.

1. 전환단계 (2025년 12월 31일까지)

- 톤당 최대 50유로의 벌금이 부과됩니다.

- 이는 보고 의무를 이행하지 않거나 부정확한 보고를 제출한 경우에 적용됩니다.

2. 확정단계 (2026년 1월 1일 이후)

- 벌금은 EU 배출권거래제(ETS) 의 주간 평균 탄소가격에 연동되어 부과됩니다.

- 현재 기준으로는 톤당 약 85유로 수준입니다.

비준수가 지속될 경우, 해당 기업은 EU로의 CBAM 대상 제품 수입 자체가 금지될 수 있습니다.

CBAM 대응, 기업은 무엇을 해야 할까요?

먼저 귀사가 EU로 수출하는지, CBAM 제품을 수입하는지 확인하세요.

수출기업이라면:

- CBAM 대상 제품, 출처, 물량 파악

- 데이터 수집 및 공급망 협업

- CBAM 전담 인력 지정

- 수출 물량 데이터 수집

- 생산지·공급업체 배출 데이터와 결합해 보고서 제출

수입기업이라면:

- CBAM 대상 제품과 투입 자재, 물량 파악

- 데이터 수집 및 공급업체 협업

- CBAM 전담 인력 지정

- 수입 물량 데이터 수집

- 생산지·공급업체 배출 데이터와 결합해 보고서 제출

이러한 단계들은 기업의 준법 담당자에게 막대한 행정적 부담을 안겨주며, 비준수 리스크는 이미 높고 앞으로 더 커질 전망입니다.

바로 이런 상황에서 글래스돔은 실데이터 기반 제품 탄소발자국(PCF) 플랫폼으로 CBAM 대응을 지원합니다

- 전문 컨설턴트가 공급업체와 직접 데이터 파이프라인 구축 및 지원

- 자동화된 월간 보고서 제공으로 복잡한 서류 작업 부담 최소화

- ISO 14067 국제 인증 기반으로 , 보고서 검증 준비 완료 상태 지원

결국, CBAM 대응의 핵심은 정확한 데이터 확보와 효율적인 시스템 구축입니다. 글래스돔과 함께라면 그 시작이 훨씬 쉬워집니다.

CBAM 대응 과정에서 함께할 파트너가 필요하신가요?

EU 탄소 규제 전문가와 상담할 시간을 예약해보세요.